2018年落地的《关于规范金融机构资产管理业务的指导意见》明确了金融机构开展资管业务时,不得承诺保本保收益,银行理财成为了打破刚兑和净值化转型首当其冲的对象。然而,近期银行理财产品出现大面积净值浮亏引起了市场比较大的关注(见表1),原来稳定收益的产品近期却出现亏损,部分投资者也开始纷纷质疑。那么近期大跌的原因是什么呢?对于投资者和金融机构来说有何影响呢?

表1部分破净银行净值型理财产品

产品名称 | 日期 | 单位净值 |

2019年工银理财全球轮动固定收益类19GS8114 | 2020-06-01 | 0.9638 |

2020年智合多资产FOF固定收益类 | 2020-06-03 | 0.9934 |

2020年智合私银尊享多资产FOF(20GS5805) | 2020-06-03 | 0.9946 |

2020年工银理财全球轮动固定收益类20GS8106 | 2020-06-01 | 0.9986 |

2020年智合多资产FOF固定收益类20GS5105 | 2020-06-03 | 0.9994 |

2020年阳光金养老1号 | 2020-06-05 | 0.9976 |

广银睿富幸福股舞5号 | 2020-05-29 | 0.9880 |

丰裕3号第20076期 | 2020-06-03 | 0.9998 |

2019年中银策略稳富第005期 | 2020-06-04 | 0.9976 |

资料来源:WIND

缘由:估值方式+债市大调整

我们发现近期出现净值大幅回撤的主要是固定收益类产品,因此此次大跌可以从两个角度来看:

第一是市价法下估值出现波动。目前理财产品改变了估值方式,从过去的采用摊余成本法计量改到了现在的市价法。摊余成本法是指按照预期收益(票面利率或约定利率)在剩余期限内平均摊销,因此可以理解为一个斜线,随着存续时间越长,收益稳步增长。而市价法下则每日根据市场变动情况,采用估值技术确定公允价值。从两者比较来看,摊余成本法较为稳定,而市价法则可以反应出每日的市场波动。当前部分银行理财产品出现净值大幅回撤的原因之一就是估值方式变更,市价法反应了当前的资产价格变化。

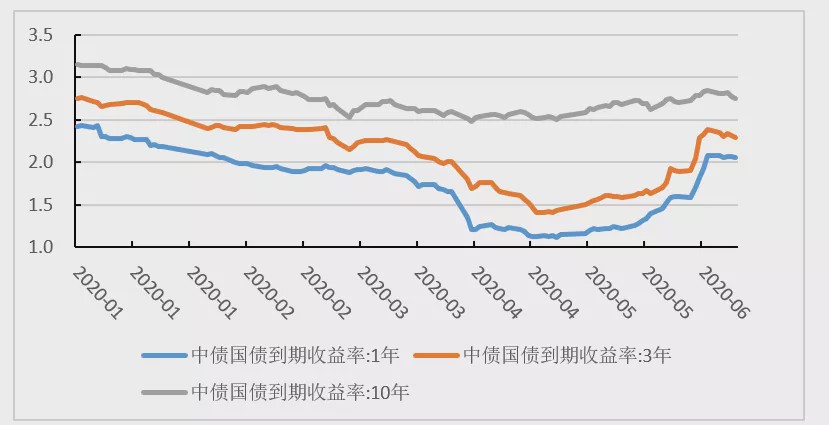

第二是底层资产价格的大幅调整。从理财产品的底层资产来看,最近引起银行净值型理财产品出现亏损的原因主要是债券市场有比较大的调整。以1年期、3年期和10年期中债国债收益率曲线为例(图1),2020年以来,债券市场受疫情导致经济基本面下降、货币政策宽松等因素影响迎来了一波牛市,3年期中债国债1月2日收益率为2.75%,4月26日达到今年来最低值1.41%,下行幅度为134BP,而从4月底开始,受货币政策边际收紧以及获利盘止盈影响,4月26日到5月26日,收益率震荡上行35BP,5月26日到6月5日,仅8个交易日收益率即上行了62BP,相当于抹平了年内的大部分涨幅。可想而知,4月份开始的固定收益型理财产品由于存续时间较短,票息难以抵住资本利得亏损,在市价法下必然表现为亏损。

图1 2020年以来1、3、10年期中债国债到期收益率曲线

数据来源:WIND

影响:金融机构与投资者两个角度

净值型理财产品本身就是从原来保本甚至保息产品打破刚兑而转变的,因此出现亏损是一个必然存在的现象,或许当前投资者主要着眼点是固定收益类低风险产品仍然出现了亏损。那么下一步市场会怎样发展呢?

第一,银行需要与投资者密切沟通,充分释疑产品背后逻辑与潜在风险。在理财产品出现亏损后,部分投资者对于所购买的产品甚至是管理机构失望并进行投诉。对于金融机构来说,需要与投资者进行充分的沟通,释疑其背后的逻辑。更为重要是的,在产品销售前就要进行充分的风险评估与风险提示,让投资者充分了解产品运行的逻辑与未来收益的风险之处。

第二,投资者的择时能力与资产配置能力成为影响短期收益的关键。过去银行理财产品由于有资金池等影响,投资者购买理财产品的时间点对收益的影响并不大且没有那么直观,然而在净值化转型后,投资者择时能力对短期收益表现的重要性日益突出,我们可以发现,若是在今年年初即购买固定收益类产品,那么持续下行的债券收益率会比较直观地显现在理财产品净值上,而若在4月底开始购买固定收益类产品,上升的债券收益率在短期会导致投资者出现账面浮亏。

第三,低风险偏好客户的资产配置该何去何从?银行理财产品的购买方大部分为储蓄客户,可以理解为低风险偏好,那么在银行理财产品出现浮亏后,还能购买吗?我们认为,固定收益类产品整体看仍然是低风险产品,任何资产都会波动,但拉长时间窗口后,短期波动会逐渐缩小。低风险偏好客户可以主要持有货币基金类产品,固定收益类产品则作为收益的补充,重要的是,在持有这些资产的同时,拉长投资期限,以票息抹平短时的资产价格波动,如果投资者对于择时较为困难,则可以采用定投的方式。

第四,估值方式同质化下,金融机构之间的竞争日趋激烈,投研能力成为未来重要的获客筹码。银行理财产品的净值化转型时日尚短,基金则早已较为成熟,原来银行理财产品的购买者大部分为低风险偏好者,在银行理财产品出现大面积亏损的情况下,投资者是否会转向基金产品成为下一步需要关注的方向。对于金融机构来说,加强投研能力与投资者沟通成为重中之重。

声明:本文仅代表作者本人观点,与绿色大产业大数据数服务平台无关,文章内容仅供参考。凡注明“来源:绿色产业大数据服务平台”的所有作品,版权均属于绿色产业大数据服务平台,转载时请署名来源。 本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

发布信息

发布信息