欢迎关注生态徐州

面对气候变化这一全球最大的环境挑战,世界各国都在尝试采用各类减排政策工具控制温室气体排放,以尽快实现碳排放达峰和碳中和目标。政府间气候变化专门委员会(IPCC)2018年发布的《全球升温1.5℃特别报告》在呼吁各国迅速采取强有力的气候行动控制温室气体排放的同时也指出,强劲的碳价信号与其他政策工具的协调配合将有助于落实减排措施并实现成本效益。而借助碳价信号引导经济个体减排行为的市场化减排机制分为以碳排放权交易机制为代表的数量型政策工具和以碳税为代表的价格型政策工具。其中,碳排放权交易机制是在设定强制性的碳排放总量控制目标并允许进行碳排放配额交易的前提下,通过市场机制优化配置碳排放空间资源,为排放实体碳减排提供经济激励。与行政指令、经济补贴等命令控制型政策相比,碳排放权交易机制可以明确排放主体的减排责任,是低成本、可持续的碳减排政策工具。我国目前已经开始构建碳排放权交易机制以激励排放实体低成本完成碳减排目标,将其作为实现温室气体排放总量控制和峰值目标的重要手段。

一、碳排放权交易机制的起源与发展历程

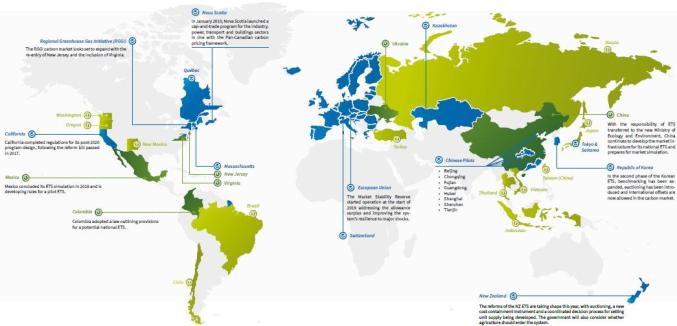

碳排放权交易机制的雏形源于美国为控制SO2排放而采用的排放配额交易项目,后来被欧盟首先用于控制温室气体的排放。目前,全球有27个不同级别的司法管辖区(包括1个超国家机构、4个国家、15个省/州和7个城市)已启动碳排放权交易机制,其所覆盖的排放已占全球碳排放总量的8%;另外,有6个司法管辖区正计划在未来启动碳交易体系;除此以外,还有12个不同级别的政府开始考虑建立碳市场,以将其作为应对气候变化政策响应的重要组成部分(ICAP,2019)。美国、欧盟、新西兰等国家和地区所构建的区域型碳市场是目前碳排放权交易机制的典型代表。

目前正在实施碳交易政策的国家和地区分布

图片来源:全球碳市场进展报告(国际碳行动伙伴组织ICAP,2020)

1

美国的排污权交易的历史及其发展

在上世纪60年代,美国率先将排污权交易理论付诸于实践而采用排污信用模式控制主要行业的污染排放。但由于排污信用模式需要设立每个行业不同的基准而导致管理成本过于复杂,美国后来采用总量控制与交易(cap-and-trade)制度。在这一机制下,政府无需对排污企业进行逐案认定,交易无需审批,只要排污企业在到期时所拥有的排污权配额能够覆盖排污总量即可。总量控制与交易模式在美国SO2排放配额交易项目、南加利福利亚洲区域清洁空气激励市场项目(RECLAIM)和东北NOX交易项目上取得很好的政策效果。

由于美国在应对气候变化、控制温室气体排放上政策导向摇摆不定,某些州在没有联邦政府参与下尝试推行区域性碳排放权交易机制。区域温室气体倡议(RGGI)是美国东北部地区和大西洋中部某些州共同实施的第一个强制性温室气体排放交易机制,该机制仅覆盖不低于25MW的发电装置且采用拍卖的形式进行初始配额的分配。近年来,RGGI在制定收紧总量控制和建立排放控制储备等新措施的同时还吸纳了弗吉尼亚州和新泽西州两个“新成员”。加利福尼亚州则创立了全球最广泛且最复杂的温室气体排放权交易体系,其出台的《全球变暖应对法案》对碳减排目标设定与排放权交易机制的总量控制目标、覆盖范围、碳配额抵消与存储机制等问题做出明确的制度安排,是地方应对气候变化措施的典型代表。

2

欧盟排放权交易机制的探索与实践

欧盟最早将排放权交易的模式运用到温室气体排放的控制中,从而构建欧盟排放权交易机制(EU ETS)。EU ETS是目前全球较为完善、影响最为广泛且流通性较好的碳交易体系。该机制覆盖了来自欧盟成员国电力、燃烧装置、炼油、钢铁以及水泥、玻璃、石灰、陶瓷、造纸等行业超过1万个排放主体,其排放量占欧盟温室气体排放总量的40%以上,并且EU ETS还会将石化、氨水生产、铝业等纳入。EU ETS采取分时间阶段实施的方式,通过不断完善其机制设计以提高其机制的有效性。目前EU ETS刚刚启动其第四阶段的运行,正在尝试逐步扩大配额有偿拍卖的比例、出台有关加速减排进程等举措,并启动市场稳定储备机制以减少过剩配额、提升抵御未来冲击的能力。

3

其他主要发达国家排放权交易机制的尝试

新西兰自2008年起构建排放权交易机制(NZ ETS),并将林业部门、液化化石燃料、固定能源和工业部门纳入NZ ETS。由于农业是新西兰的支柱产业,将农业纳入碳市场是NZ ETS的最大特色;同时,NZ ETS还规范了《京都议定书》确定的国际排放单位在新西兰的交易规则,允许国内企业使用国际碳信用额度进行海外交易。目前新西兰通过引入拍卖机制、成本控制储备、向国际市场开放及确定配额供应五年计划等政策推动其碳市场不断发展。

韩国借鉴EU ETS的经验而制定阶段性的减排计划,自2015年起分三个阶段启动碳排放权交易,在第一阶段(2015-2017年),参与配额交易的企业可以获得100%的免费初始配额,而自第二阶段(2018-2020年)起引入拍卖机制并在第三阶段(2021-2025年)实现以90%为起点扩大有偿购买配额的比例。韩国正在尝试允许使用一定额度国际抵消信用额度并设定新的配额储存规则等调整举措。

日本则于2010年在东京构建了世界上第一个城市级排放权交易体系,并随后在埼玉县对东京都ETS加以复制,日本两个城市级碳市场主要覆盖商业和工业建筑的电力与热力消费。目前,日本实现了东京和埼玉县连接的开创性城市级碳市场,以推进大型建筑和工厂的减排。

二、我国碳排放权交易机制的探索

1

我国碳排放权交易机制的发展历程

我国在“十二五”期间(2011-2015年)加快碳排放权交易机制的探索进度,并批准在北京、天津、上海、重庆、湖北、广东和深圳等7个省市开展碳排放权交易。自2013年6月起,这些地区在一年时间内陆续启动碳排放权交易。党的十八届三中全会将“全国碳市场建设”作为全面深化改革的重要任务之一,标志着中国正式启动全国碳市场建设工作,国家发改委在2014年12月发布了《碳排放权交易管理暂行办法》。

我国在“十三五”初期全面开启了全国统一碳市场的启动与建设工作。2015年9月,习近平主席在《中美元首气候变化联合声明》中正式宣布“将于2017年启动全国碳排放交易体系”。2016年初,国家发改委发布《关于切实做好全国碳排放权交易市场启动重点工作的通知》,就全国统一碳市场启动前重点准备工作作出部署;2016年11月公布的《十三五控制温室气体排放工作方案》提出“建立全国碳排放权交易制度,启动运行全国碳排放权交易市场,强化全国碳排放权交易基础支撑能力”,为全国碳市场的启动筑牢政策“地基”,福建省在当年年底启动碳排放权交易试点。2017年,国家发改委公布有关全国体系交易总量设定与配额分配的初步方案,暂定采用基准线法对电力、水泥和电解铝行业免费分配初始配额,并发布24个行业企业温室气体排放核算方法与报告指南等相关政策。

2017年12月19日,国家发改委公布《全国碳排放权交易市场建设方案(发电行业)》,计划纳入年排放量超过10000吨CO2的约1700家发电企业(包括热电联产和其他行业自备电厂),并要求湖北和上海分别牵头承建全国碳排放权注册登记系统和交易系统,标志着我国碳排放权交易体系完成总体设计并正式启动。

2018年3月新组建的生态环境部接替发改委成为我国碳排放权交易工作新的主管部门。生态环境部一方面稳步推进全国碳市场基础支撑工作,针对石化、化工、建材、钢铁、有色、造纸、电力、航空八大行业开展碳排放报告及排放监测计划的制定工作,并组织开展发电行业重点排放单位名单和材料的报送工作,以为配额分配、系统开户和市场测试运行做好前期准备;另一方面不断完善全国碳市场制度体系,先后发布发电行业重点排放单位的配额分配和交易会计处理等方面的暂行实施方案,更为重要的是发布了《碳排放权交易管理暂行条例(征求意见稿)》,标志着全国碳市场立法工作和制度建设取得重要进展。

2020年底,《全国碳排放权交易管理办法(试行)》和《2019—2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》等一系列重磅文件出台,标志着全国碳市场在2021年正式拉开帷幕。

2

我国碳排放权交易机制试点工作的现状

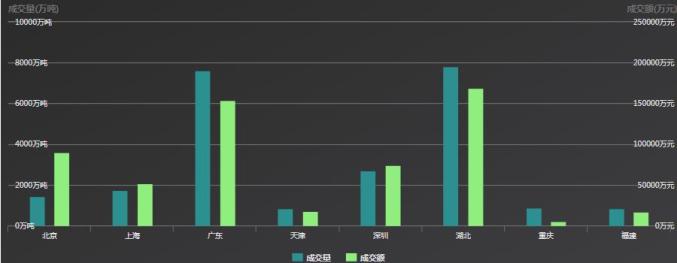

我国8个碳交易试点地区的经济体量占全国GDP总量近30%,而碳排放量的占比接近20%。这些地区因地理位置、经济发展水平的差异而在我国经济发展中扮演不同角色,并且各试点地区因机制设计特征不同而使得各自碳交易市场的运行情况也“各具特色”。北京、深圳因第三产业经济占比较高而将部分公共服务部门由电力热力使用所造成的CO2排放纳入碳交易,碳配额交易价格相对较高(市场均价在60元/吨左右);湖北、广东拥有一定规模的高耗能工业体系而纳入较多的排放厂商,各自配额交易量和交易金额的占比均在30%左右;上海则因自2016年起多次暂停国家核证自愿减排量(CCER)的交易而使得市场活跃度不高;天津、重庆地区因初始配额分配过量、监管约束机制相对薄弱且工业行业受大环境影响而发展缓慢,厂商参与配额交易的需求不高,市场相对更为低迷。

我国碳排放权交易试点地区碳配额交易市场价格变化趋势图

图片来源:中国碳排放权交易网http://www.tanpaifang.com/

我国碳排放权交易试点地区碳配额交易情况

图片来源:中国碳排放权交易网http://www.tanpaifang.com/

3

我国统一碳排放权交易市场建设面临的主要挑战

我国目前各试点地区在碳市场机制设计方面差异较大,使得全国统一碳市场建立与统筹整合面临很大挑战。除此以外,我国目前碳排放权交易市场建设还存在以下值得关注的问题:第一,我国至今没有在应对气候变化领域进行专门立法,多个试点地区碳市场建设与监管工作仅依据当地政府行政法规执行,碳市场的运行缺乏有力的法制保障;第二,我国能源、环境监管领域的市场化改革仍需进一步深入,碳排放权交易缺乏公平高效运行的市场化政策环境;第三,目前多个试点地区交易主体和交易产品类型单一,单纯以履约为目标的控制企业在完成减排目标后没有参与配额交易的动力,使得市场活跃度不高从而弱化了碳市场的价格发现功能;第四,目前我国温室气体排放核算与监测体系等基础设施与能力建设较为薄弱,不健全的市场监管体系难以促进碳排放交易市场的健康发展。

三、结束语

碳排放权交易机制是以市场机制应对气候变化、减少温室气体排放的重要体制机制创新,可以充分发挥市场在资源配置中的决定性作用,通过供给和需求的匹配,让相关市场主体通过价格机制获取利益,激励排放实体低成本完成碳减排目标。围绕在全国率先实现“碳达峰”的目标,江苏省需要积极参与全国碳排放权交易市场建设并做好以下工作:一是尽快出台碳排放权交易相关地方法律规范,保证各项活动有法可依;二是要明确针对碳排放配额分配与交易、温室气体排放报告与核查等方面的监管要求,帮助发电企业率先做好准备工作;三是及时动态跟踪、发布行业减排技术前沿信息,并联合财政部门鼓励、支持电力行业加快减排技术的更新与落后产能的退出;四是要加强针对江苏省碳市场建设的相关研究工作,从配额分配方法、温室气体核查、市场风险管控等方面设计更为科学有效的行动方案。

信息来源:江苏生态环境

主管:徐州市生态环境局

主办:徐州市环境保护宣传教育中心

☆全市生态环境保护工作会议召开☆徐州获生态环境部“点赞”,因为啥?☆我为“碳中和”种棵树 ——“生态徐州·碳汇潘安”义务植树活动侧记

☆我市召开深入打好污染防治攻坚战动员大会☆从“坚决”到“深入” ——看徐州如何谋划打好污染防治攻坚战☆向人民报告:我市生态环境保护交出『十三五』高分答卷 『十四五』不断夯实美丽徐州生态本底主管:徐州市生态环境局

主办:徐州市环境保护宣传教育中心

原标题:《走进碳达峰碳中和 | 碳排放权交易机制是利用市场机制推动碳减排的重要政策工具》

声明:本文仅代表作者本人观点,与绿色大产业大数据数服务平台无关,文章内容仅供参考。凡注明“来源:绿色产业大数据服务平台”的所有作品,版权均属于绿色产业大数据服务平台,转载时请署名来源。 本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

发布信息

发布信息